NEUES LEITMOTIV

Kommt der Unterbietungswettbewerb in der Unternehmensbesteuerung schließlich zu einem Ende?

Yellens Forderung nach einem globalen Mindestsatz für Unternehmenssteuern beerdigt einen gewichtigen Teil des alten Paradigmas - den schädlichen Steuerwettbewerb zwischen Staaten.

VON

XHULIA LIKAJVERÖFFENTLICHT

9. APRIL 2021LESEDAUER

2 MINNachdem im Juni 2020 Gespräche die Einführung einer globalen Digitalsteuer mit dem ehemaligen US-Finanzminister Steven Mnuchin in eine Sackgasse geraten waren, kommt ein neuer Aufruf zur Arbeit an einem internationalen Steuerplan ebenfalls aus den Vereinigten Staaten, allerdings mit einer neuen Finanzministerin und einer wesentlich veränderten Herangehensweise und Kooperationsbereitschaft.

Janet Yellen setzt sich nun offen dafür ein, dass die größten Konzerne der Welt einen angemessenen Beitrag der Steuern an die nationalen Regierungen leisten und fordert daher die Einführung einer globalen Mindestkörperschaftssteuer. Dies ist Teil der Strategie der Biden-Administration, um Einnahmen für die Finanzierung des kürzlich angekündigten Zwei-Milliarden-Infrastrukturplans zu sichern, und ein Schritt, der sicherlich dem Unterbietungswettbewerb bei der Unternehmensbesteuerung in den letzten beiden Jahrzehnten Einhalt gebieten würde.

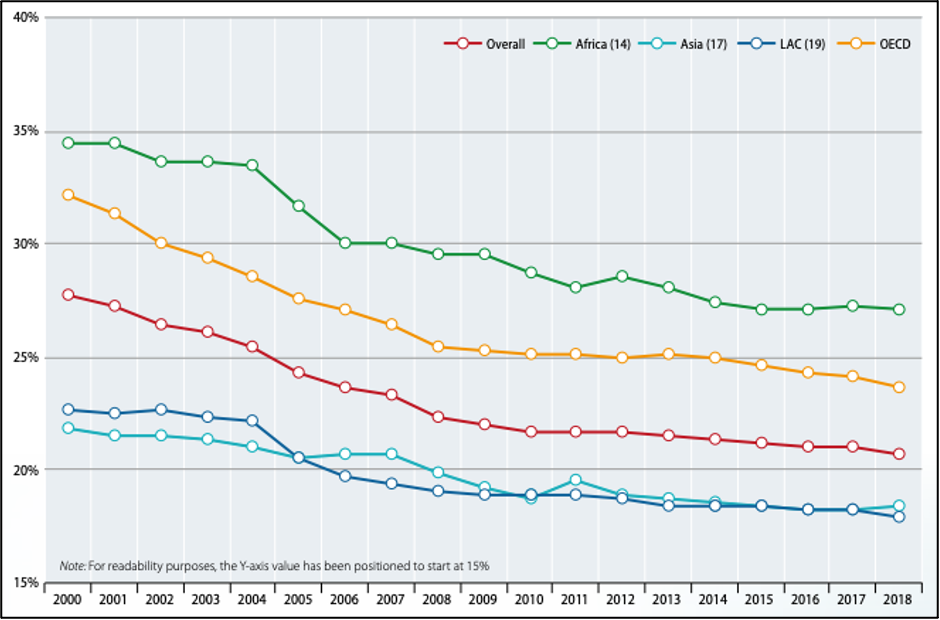

Laut OECD (2019) sank der durchschnittliche Steuersatz auf Unternehmen weltweit um 7,2 Prozentpunkte, von 28,6 % im Jahr 2000 auf 21. 4 % im Jahr 2018. In den OECD-Ländern ist der Rückgang mit 8,5 Prozentpunkten noch stärker ausgefallen. Das Aufkommen von Steueroasen – Länder, die niedrige Körperschaftssteuersätze angeboten und dadurch in den letzten Jahrzehnten große multinationale Unternehmen angezogen haben – hat den Trend zu sinkenden Körperschaftssteuersätzen auch in anderen Staaten, die Unternehmen in ihr Land holen wollen, angeheizt. Die nachstehende Abbildung zeichnet ein deutliches Bild dieses Trends.

Der Vorschlag aus den USA scheint bei vielen EU-Staats- und Regierungschefs, beispielsweise Italiens Regierungschef Mario Draghi, auf Wohlwollen gestoßen zu sein und hat auch die Chance, die Unterstützung anderer großer OECD-Länder zu gewinnen.

Der frische Wind in und aus den USA weht weiter. Mit einem milliardenschweren Rettungsplan in der Tasche, dem kürzlich angekündigten Infrastrukturplan und der Forderung nach einer gemeinsamen Regulierung des internationalen Steuersystems scheint Biden den Weg – Schritt für Schritt – zu einem neuen Paradigma zu ebnen; eines, das sicherlich nicht frühere Rufe nach Deregulierung und Steuersenkungen beinhaltet.